Srovnání výnosů penzijních fondů doplňkového penzijního spoření

Doplňkové penzijní spoření (DPS) je státem podporované spoření na důchod. Pokud své uspořené peníze na stáří nezhodnocujete, tak Vám jejich hodnotu každý rok sníží inflace asi o 3 %. Proto je vhodné využít DPS neboli 3. pilíř důchodového spoření, který využívá 4,5 milionu Čechů. Případně převést starou smlouvu s penzijním připojištěním na doplňkové penzijní spoření.

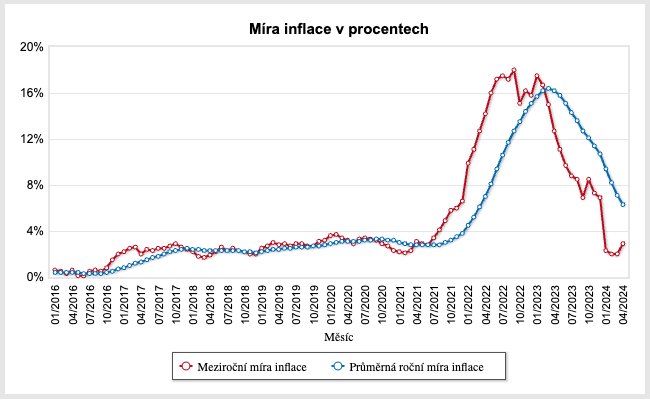

Míra inflace v České Republice, zdroj: Český statistický úřad

Pozor: Jak ukazuje graf nahoře, tak v období recese či války může být inflace 10 % i více ročně. Investování často ochrání Vaše úspory.

Pozor: Jak ukazuje graf nahoře, tak v období recese či války může být inflace 10 % i více ročně. Investování často ochrání Vaše úspory.

Státní podpora doplňkového penzijního spoření je v podobě státního příspěvku a daňových úlev. Státní příspěvek může být až 340 Kč měsíčně a snížení daňového základu je možné až o 48.000 Kč ročně. Více informací ke státní podpoře i s tabulkou naleznete na stránce doplňkové důchodové spoření.

Srovnání dynamických podílových fondů

| výnos 2023 | výnos 2022 | výnos 2021 | výnos 2020 | výnos 2019 | výnos 2018 | výnos 2017 | výnos 2016 | ||

|---|---|---|---|---|---|---|---|---|---|

|

Conseq globální akciový fond |

21,9 % | - 13,1 % | 23,40 % | - 3,92 % | 18,96 % | - 9,69 % | 9,96 % | 10,81 % |

|

ČSOB dynamický fond |

23,4 % | - 14,6 % | 22,40 % | 6,51 % | 25,31 % | - 11,24 % | 5,53 % | 5,36 % |

|

ČS dynamický fond |

19,3 % | - 4,8 % | 12,99 % | 6,14 % | 18,75 % | - 6,08 % | 8,2 % | 7,42 % |

|

Rentea akciový fond |

17,4 % | - 5,2 % | 6,79 % | — | — | — | — | — |

|

Generali dynamický fond |

21,4 % | - 11,3 % | 13,07 % | 5,38 % | 17,91 % | - 9,13 % | 8,2 % | 6,36 % |

|

NN růstový fond |

31,1 % | -16,4 % | 21,65 % | - 2,20 % | 17,58 % | - 9,22 % | 14,04 % | 9,35 % |

|

KB akciový dynamický fond |

16,7 % | -11,3 % | 12,91 % | 3,42 % | 16,42 % | - 9,51 % | 7,51 % | 0,87 % |

|

Allianz dynamický fond |

16,1 % | -10 % | 10,68 % | 7,56 % | 15,77 % | - 6,86 % | 4,07 % | 1,51 % |

Srovnání vyvážených podílových fondů

| výnos 2023 | výnos 2022 | výnos 2021 | výnos 2020 | výnos 2019 | výnos 2018 | výnos 2017 | výnos 2016 | ||

|---|---|---|---|---|---|---|---|---|---|

|

ČSOB vyvážený fond |

15,9 % | - 8,3 % | 7,62 % | 4,21 % | 12,96 % | - 6,32 % | 2,63 % | 3,11 % |

|

Uniqa vyvážený fond |

15,1 % | - 9,3 % | 6,52 % | 5,19 % | 11,17 % | - 4,24 % | - 0,10 % | 0,43 % |

|

Generali vyvážený fond |

14,3 % | - 8,4 % | 5,49 % | 3,13 % | 10,5 % | - 4,85 % | 4,1 % | 3,48 % |

|

ČS vyvážený fond |

15,5 % | - 4,3 % | 4,62 % | 4,64 % | 10,42 % | - 3,12 % | 3,7 % | 5,17 % |

|

KB vyvážený fond |

14,3 % | - 8,3 % | 3,67 % | 2,51 % | 10,08 % | - 6,41 % | 2,9 % | - 0,84 % |

|

Allianz vyvážený fond |

11,8 % | - 4,6 % | 2,12 % | 4,55 % | 9,95 % | - 3,62 % | - 0,72 % | 2,21 % |

|

NN vyvážený fond |

14,6 % | - 7,3 % | 2,50 % | 2,79 % | 9,12 % | - 4,42 % | - 0,99 % | 2,44 % |

|

ČS etický fond |

9 % | - 2,6 % | - 1,93 % | 3,90 % | 6,15 % | - 1,5 % | 1 % | - |

|

Conseq dluhopisový fond |

8,5 % | 3,1 % | 2,02 % | 1,23 % | 4,84 % | - 0,09 % | - 1,04 % | 1,61 % |

|

Uniqa dluhopisový fond |

7,4 % | - 1,3 % | - 3,10 % | 1,65 % | 1,38 % | - 0,91 % | - 1,33 % | 0,43 % |

Srovnání konzervativních podílových fondů

| výnos 2023 | výnos 2022 | výnos 2021 | výnos 2020 | výnos 2019 | výnos 2018 | výnos 2017 | výnos 2016 | ||

|---|---|---|---|---|---|---|---|---|---|

|

Generali spořící fond |

9,8 % | - 4,5 % | - 3,50 % | 0,86 % | 3,45 % | - 1,35 % | 0 % | 0,8 % |

|

ČS konzervativní fond |

10,2 % | - 1,8 % | - 4,16 % | 1,02 % | 2,59 % | 0,19 % | - 0,62 % | - 0,05 % |

|

KB spořící (dluhopisový) fond |

10,6 % | - 3,2 % | 4,7 | 0,91 % | 2,54 % | - 2,65 % | - 1,39 % | 0,45 % |

|

Allianz konzervativní fond |

7,1 % | 3,4 % | - 1,70 % | 1,20 % | 2,24 % | 0,3 % | - 0,04 % | 1,22 % |

|

ČSOB konzervativní fond |

9,4 % | 2,1 % | - 4,23 % | 1,54 % | 2,15 % | - 0,83 % | - 0,94 % | 0 % |

|

ČSOB garantovaný fond |

7,3 % | 1,2 % | - 4,45 % | 1,14 % | 1,72 % | - 1,23 % | - 1,41 % | - 0,47 % |

|

Rentea konzervativní fond |

8,1 % | 3,5 % | - 0,63 % | — | — | — | — | — |

|

KB konzervativní fond |

8,2 % | 1 % | - 2,57 % | 0,77 % | 1,49 % | - 0,83 % | - 1,57 % | - 0,15 % |

|

Conseq konzervativní fond |

6,8 % | 4,2 % | - 0,25 % | 0,42 % | 1,47 % | - 0,98 % | - 0,9 % | 0,09 % |

|

Rentea dluhopisový fond |

10,8 % | 3,2 % | 0,19 % | — | — | — | — | — |

|

Generali konzervativní fond |

8,2 % | 1,9 % | - 3,44 % | 0,53 % | 1,44 % | - 0,34 % | - 0,3 % | - 0,14 % |

|

NN konzervativní fond |

8 % | 2,3 % | - 3,76 % | 1,36 % | 1,26 % | - 0,07 % | - 1,93 % | 0,21 % |

|

Uniqa konzervativní fond |

7,4 % | 2,5 % | - 2,58 % | 0,64 % | 1,20 % | - 0,84 % | - 1,38 % | 0,02 % |

Konzervativní fond

Nejnižší riziko, avšak potenciálně nejnižší zhodnocení vkladu. Výkonnost se pohybuje okolo 2,7 % p.a. (ročně)— tedy okolo hranice inflace. Doporučuje se pokud Vám zbývá do důchodu 7 a méně let.

Balancovaný fond

Míra rizika je střední. V době konjunktury (růstu investičních trhů) je výnos okolo 10 % p.a.. Obvykle se doporučuje, pokud Vám do důchodu zbývá 15 až 7 let.

Dynamický fond

Míra rizika je vysoká, avšak využívá se v největší míře u mladých lidí, kterým do důchodu zbývá více jak 15 let. Při náhlém poklesu trhu jim více let do konce spoření ztrátu vyrovná a překoná. Zhodnocení bývá okolo 30 % p.a..

Transformovaný fond

Tyto fondy se již pro nové klienty nenabízí. Jsou pozůstatkem z penzijního připojištění. Výnos se pohybuje okolo 0,8 % p.a. tedy často pod hranicí inflace. Výhodu mají v tom, že každých 15 let si může účastník bez sankcí z fondu vybrat. U všech ostatních je nutné dosáhnout věku 60 let. I tak se ale doporučuje staré penzijní připojištění převést na některý z konzervativních, balancovaných či dynamických fondů.

Pozor: Některé konzervativní fondy penzijních společností mohou být více rizikové než jiné. Stejně tak dynamické mohou být více konzervativní. Vždy záleží na konkrétním produktu.

Doplňkové penzijní spoření je moderní státem podporovaný produkt, který je následovníkem penzijního připojištění, které se tak stalo zastaralým. Staré smlouvy s penzijním spořením se převádějí na tzv. doplňkové penzijní spoření s transformovanými fondy. Výnosy z těchto fondů jsou však tak nízké, že se účastníkům téměř nevyplácí. Je proto vhodné na základě věku účastníka zvolit vhodný dynamický, vyvážený nebo konzervativní fond.

Zároveň platí, že např. konzervativní fond od Axa může být „dynamičtější“, než konzervativní fond od České spořitelny. Proto je nutné se zaměřit nejen na kategorii fondu, ale i jednotlivé penzijní společnosti a jejich produkty, které se významně liší ve výnosech. Některé fondy jsou výnosnější než jiné, ale bohužel se nedá na zákjladě dat z minulosti předpovědět, které fondy budou úspěšné v budoucnosti. Pravidlem palce je vybrat si takový penzijní fond, který nabízí co možná nějnižší poplatky za vedení a má slušnou historii. Nabízí se fondy Conseq či nové avšak neověřené fondy Rentea. Pokud chcete vybrat co možná nejlepší fond, doporučujeme se spojit s našimi odborníky vyplňením formuláře nahoře.

Diskuze a zkušenosti

Danuše k Srovnání výnosů penzijních fondů doplňkového penzijního spoření:

Bylo mi porazeno: Nejlepší forma spoření je teď spoření na spořící účet. Nebo na termínkovaný účet. Zhodnocení okolo 5 procent. Škoda, že to asi nebude trvat věčně.

Vložte Váš komentář, zkušenosti / recenze

Srovnáme pro vás životní pojištění

Pokud Vás možnost uzavření životního pojištění, které umožňuje daňové úlevy a slevy zaujalo, vyplňte formulář nahoře.

Kontaktuje Vás naše operátorka a sjedná Vám schůzku s naším specialistou na životní pojištění.

- Komerční banka životní pojištění

- ČSOB pojištění

- ING životní pojištění

- NN životní pojištění

- ČPP pojištění

- Kooperativa životní pojištění

- Česká spořitelna životní pojištění

- Generali Česká pojišťovna pojištění

- Unicredit bank životní pojištění

- Flexi životní pojištění

- Metlife životní pojištění

- Allianz pojištění

- Wüstenrot životní pojištění

- Uniqa životní pojištění

- SV životní pojištění

- Maxima životní pojištění

- D.A.S. pojištění právní ochrany

- Union cestovní pojištění

- ERV cestovní pojištění

- BNP Paribas Cardif pojišťovna

- Hasičská pojišťovna životní pojištění

- Raiffeisen životní pojištění

- Moneta životní pojištění

- Direct pojištění

- Mutumutu životní pojištění

- Simplea životní pojištění

- Pillow životní pojištění

- Slavia pojištění

- Youplus životní pojištění

- Pojišťovna VZP životní pojištění

- Halali pojišťovna

- Modrá pyramida životní pojištění

- Poštovní spořitelna životní pojištění

- Era životní pojištění

- Conseq penzijní společnost

- Rentea penzijní společnost

- Podílové fondy srovnání

- Trigea nemovitostní fond

- Rizikové životní pojištění

- Investiční životní pojištění

- Doplňkové penzijní spoření

- Srovnání výnosů penzijních fondů

- Poplatky u doplňkového penzijního spoření

- Důchodové spoření srovnání

- Penzijní připojištění

- Důchodové životní pojištění

- Životní pojištění placené zaměstnavatelem

- Pojištění podnikatelů

- Pojištění podnikatelských rizik

- Příspěvek státu životní pojištění

- Životní pojištění online

- Úrazové pojištění

- Nemocenské pojištění

- Pojištění pracovní neschopnosti

- Pojištění schopnosti splácet

- Pojištění hypotečního úvěru

- Pojištění výpadku příjmu

- Pojištění ztráty zaměstnání

- Pojištění hospitalizace

- Nejlevnější životní pojištění

- Nejvýhodnější životní pojištění

- Komerční pojištění

- Pojištění zaměstnanců

- Neživotní pojištění

- Pojištění internetových rizik

- Pojištění kybernetických rizik firem

- Pojištění proti válce

- Druhy investování a spoření

- Hypoteční kalkulačka

- Pojištění dětí se spořením

- Pojištění pro děti

- Úrazové pojištění pro děti

- Pojištění miminek

- Spoření pro děti

- Sociální a zdravotní pojištění za dítě

- DPH u pojištění

- Jak číst smlouvu pojištění

- Nejčastější chyby

- Tipy na úsporu u pojištění

- Pojištění majetku

- Typy majetkových pojištění

- Pojištění nemovitostí a budov

- Pojištění domácnosti

- Pojištění družstevního bytu

- Povodňové mapy

- Srovnání pojištění odpovědnosti

- Pojištění na blbost

- Pojištění odpovědnosti zaměstnance

- Pojištění odpovědnosti úředníka

- Pojištění odpovědnosti podnikatele

- Pojištění odpovědnosti jednatele

- Pojištění domácích mazlíčků

- Pojištění psa

- Rodinné pojištění

- Jak vybrat životní pojištění pro rodinu

- Druhy pojištění

- Počet klientů pojišťoven

- Počet klientů životních pojišťoven

- Pojišťovny v ČR

-

Životní pojišťovny v ČR

Životní pojišťovny v ČR

-

Recenze pojištění odpovědnosti

Recenze pojištění odpovědnosti

-

Recenze penzijních společností

Recenze penzijních společností

-

Recenze životních pojištění

Recenze životních pojištění

-

Životní pojištění slovníček

Životní pojištění slovníček

-

Články o pojištění

Články o pojištění

-

Kontakt

Kontakt