Pojištění výpadku příjmu srovnání 2024

Seznam pojištění výpadku příjmu

| Pojišťovna | Produkt | Typ pojištění | Úrok p.a. až | Daňová úleva | Popis | Bonus |

|---|---|---|---|---|---|---|

| Bel Mondo 20 Generali | investiční životní pojištění | 4,6 % | ano | Pojištění smrti, úrazu a poúrazové péče. Až 8 lidí na 1 smlouvě. Dorovnání výpadku příjmů v důsledku úrazu, nemoci a invalidity | |

| BEZ OBAV ČSOB | investiční životní pojištění | 6,51 % | ano | Pro osoby 14-80 let. Zajištění rizik a spoření. Možnost dělat úpravy během plnění. Kryje: život,výpadek příjmu, dětské úrazy a onemocnění a asistence. | |

| DOMINO Risk Uniqa | rizikové životní pojištění | Chrání proti výpadku financí, nemocem, úmrtím, úrazům a invalidnímu důchodu. Možnost měsíční dávky či zajištění úvěru. Až 30.000 Kč měsíčně v pracovní neschopnosti. | |||

| FORTE ČSOB | investiční životní pojištění | 6,51 % | ano | Kryje mnoho rizik. Pro osoby 14-65 let. Zajištění rizik a spoření. Možnost dělat úpravy během plnění. Kryje: život, výpadek příjmu, úrazy, invaliditu a vážné choroby. Obsahuje asistenci. | |

| MojePojištění plateb KB | úrazové pojištění | - | Úrazové pojištění chránící před výpadkem plateb vinou úrazu. Varianty Klasik, Klasik+, Extra a Extra+. | ||

| Pojištění osobních financí BNP Paribas Cardif | úvěrové životní pojištění | Sjednává se k hypotékám, půjčkám či kreditním kartám a chrání proti výpadku financů kvůli ztrátě zaměstnání, pracovní neschopnosti či invalidity. Obsahuje pojištění pravidelných výdajů. | |||

| Životní pojištění Simplea | rizikové životní pojištění | Revoluční pojištění kryje 99% pojistných událostí s vysokým krytím. Vyplácení pojistného do 2 dnů. Ochrana proti smrti, invaliditě a výpadku příjmu. Možnost kdykoliv ukončit smlouvu. |

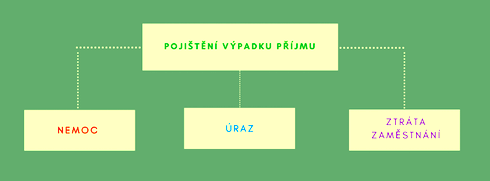

Pojištění výpadku příjmu může být sjednáváho k hypotéce jako pojištění schopnosti splácet úvěr. Banky jej často doporučují svým klientům a snižují úrok hypotéky, když je k ní pojištění sjednáno. Pojištění výpadku příjmu si však můžete sjednat i nezávisle na úvěru. Toto pojištění Vás ochrání v nenadálých situacích. Kdy může k výpadku příjmu dojít?

I. Ztráta zaměstnání

Pojišťovny Vás v takovém případě ochrání, pokud dojde k úpadku zaměstnavatele nebo k restrukturalizaci firmy, které by vedlo k Vašemu propuštění. Kryje též „vyhazov“ pro nadbytečnost. Co však takové pojištění nekryje je když od firmy odejdete „na dohodu“, při podání výpovědi nebo při porušení svých pracovních povinností. Pozor: Pojištění ztráty zaměstnání bývá všemi pojišťovnami často „okleštěno“, a proto doporučujeme se pojistit především na neschopnost pracovat a mít vždy naspořeny alespoň 3 měsíční platy.

Pozor: Pojištění ztráty zaměstnání bývá všemi pojišťovnami často „okleštěno“, a proto doporučujeme se pojistit především na neschopnost pracovat a mít vždy naspořeny alespoň 3 měsíční platy.

Pokud podnikáte, tak hrozbu výpadku příjmu řeší podnikatelská pojištění, ovšem pouze v omezené míře. Vždy je nutné se předem informovat.

II. Neschopnost výkonu práce

Lidé jsou neschopni vykonávat práci především v jednom ze dvou případů. V případě nemoci a v případě úrazu. Přitom nejčastější je právě neschopnost pracovat kvůli nemoci a to ve čtyřech pětinách případů. Na úraz zbývá pouze jedna pětina případů.

Pozor: V případě pracovní neschopnosti je vždy spoluúčast. Například prvních 15 dní není žádné pojistné plnění a až od 15. dne pojišťovna plní.

Následkem nemoci či úrazu může být i invalidita (I., II. a III. stupně) a v takovém případě často není možné pracovat už nikdy. Pojišťovny tuto i předchozí situace rozhodně řeší a je možné se velmi snadno a účinně pojistit. Budete-li mít zájem, tak Vám pojištění jednotlivých pojišťoven srovnáme vyplněním formuláře nahoře.

Tip: Vždy u pojištění počítejte s karenční dobou, kdy pojišťovna po nějakou dobu na začátku nevyplatí pojistné plnění.

Pojištění výpadku příjmů bývá často navázáno na pojištění k hypotečnímu úvěru. Je však možné si jej sjednat i zvlášť jako samostatný produkt. Jaké máte s pojištěním rizik spojených s výpadkem příjmu Vy? Podělte se s námi v diskuzi.

Diskuze a zkušenosti

O+K k Pojištění výpadku příjmu srovnání 2024:

sama jsem se presvedcila o tom, ze pojisteni se nevztahuje na vypoved z prace takzvanou dohodou. dejte si pozor lid a vybirejte peclive

Silná děkuji k Pojištění výpadku příjmu srovnání 2024:

Jak se liši pojištění ztráty práce a pojištění, když vás zaměstnavatel vyhodí? Silná

Václav P k Pojištění výpadku příjmu srovnání 2024:

Paní Silná: Dobrý den, záleží okolnostech ukončení pracovní smlouvy. Jak je v článku napsáno, pojišťovna vyplácí v případě, že je zaměstnavatel v úpadku nebo restrukturalizuje a potřebuje se zbavit zaměstnanců, aby nezkrachoval či propouští pro nadbytečnost. Pojištění se nevztahuje, když jste propuštěná pro porušení pracovních povinností nebo v případě, že se se zaměstnavatelem dohodnete. Doporučuje se mít naspořené peníze a spíše se pojistit na jiné nenadálé okolnosti (nemoci, invalidita, zranění v zaměstnání apod.) Pro více informací vyplňte formulář nahoře a kvalifikovaný specialista na pojištění výpadku příjmu se s Vámi telefonicky spojí.

Vložte Váš komentář, zkušenosti / recenze

- Komerční banka životní pojištění

- ČSOB pojištění

- ING životní pojištění

- NN životní pojištění

- ČPP pojištění

- Kooperativa životní pojištění

- Česká spořitelna životní pojištění

- Generali Česká pojišťovna pojištění

- Unicredit bank životní pojištění

- Flexi životní pojištění

- Metlife životní pojištění

- Allianz pojištění

- Wüstenrot životní pojištění

- Uniqa životní pojištění

- SV životní pojištění

- Maxima životní pojištění

- D.A.S. pojištění právní ochrany

- Union cestovní pojištění

- ERV cestovní pojištění

- BNP Paribas Cardif pojišťovna

- Hasičská pojišťovna životní pojištění

- Raiffeisen životní pojištění

- Moneta životní pojištění

- Direct pojištění

- Mutumutu životní pojištění

- Simplea životní pojištění

- Pillow životní pojištění

- Slavia pojištění

- Youplus životní pojištění

- Pojišťovna VZP životní pojištění

- Halali pojišťovna

- Modrá pyramida životní pojištění

- Poštovní spořitelna životní pojištění

- Era životní pojištění

- Conseq penzijní společnost

- Rentea penzijní společnost

- Podílové fondy srovnání

- Trigea nemovitostní fond

- Rizikové životní pojištění

- Investiční životní pojištění

- Doplňkové penzijní spoření

- Srovnání výnosů penzijních fondů

- Poplatky u doplňkového penzijního spoření

- Důchodové spoření srovnání

- Penzijní připojištění

- Důchodové životní pojištění

- Životní pojištění placené zaměstnavatelem

- Pojištění podnikatelů

- Pojištění podnikatelských rizik

- Příspěvek státu životní pojištění

- Životní pojištění online

- Úrazové pojištění

- Nemocenské pojištění

- Pojištění pracovní neschopnosti

- Pojištění schopnosti splácet

- Pojištění hypotečního úvěru

- Pojištění výpadku příjmu

- Pojištění ztráty zaměstnání

- Pojištění hospitalizace

- Nejlevnější životní pojištění

- Nejvýhodnější životní pojištění

- Komerční pojištění

- Pojištění zaměstnanců

- Neživotní pojištění

- Pojištění internetových rizik

- Pojištění kybernetických rizik firem

- Pojištění proti válce

- Druhy investování a spoření

- Hypoteční kalkulačka

- Pojištění dětí se spořením

- Pojištění pro děti

- Úrazové pojištění pro děti

- Pojištění miminek

- Spoření pro děti

- Sociální a zdravotní pojištění za dítě

- DPH u pojištění

- Pojištění majetku

- Typy majetkových pojištění

- Pojištění nemovitostí a budov

- Pojištění domácnosti

- Pojištění družstevního bytu

- Povodňové mapy

- Srovnání pojištění odpovědnosti

- Pojištění na blbost

- Pojištění odpovědnosti zaměstnance

- Pojištění odpovědnosti úředníka

- Pojištění odpovědnosti podnikatele

- Pojištění odpovědnosti jednatele

- Pojištění domácích mazlíčků

- Pojištění psa

- Rodinné pojištění

- Druhy pojištění

- Počet klientů pojišťoven

- Počet klientů životních pojišťoven

- Pojišťovny v ČR

-

Životní pojišťovny v ČR

Životní pojišťovny v ČR

-

Recenze pojištění odpovědnosti

Recenze pojištění odpovědnosti

-

Recenze penzijních společností

Recenze penzijních společností

-

Recenze životních pojištění

Recenze životních pojištění

-

Životní pojištění slovníček

Životní pojištění slovníček

-

Články o pojištění

Články o pojištění

-

Kontakt

Kontakt